Der Begriff Controlling wird in Unternehmen mittlerweile selbstverständlich benutzt. Fragt man nach, was unter dem Begriff konkret zu verstehen ist, zeigen sich bereits große Unterschiede. Auch in der theoretischen Literatur zum Thema werden unterschiedliche Auffassungen vertreten, was unter Controlling konkret zu verstehen ist und welche Aufgaben es erfüllen muss. Der Schweizer Norbert Lanter hat dies am Anfang seiner Dissertation Beziehungsdynamik im Controlling im Kontinuum der Controllingverständnisse eindrücklich dargestellt.

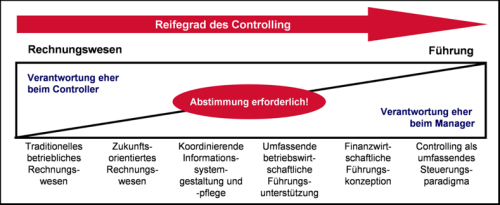

In der Weiterentwicklung Lanters Darstellung setze ich in Seminaren und Coaching folgende klassifizierende Grafik zum Reifegrad des Controllings ein:

Dieses Reifegradmodell macht klar:

Es gibt ganz unterschiedliche Controllingverständisse, die unterschiedliche Aufgaben, Instrumente und Kompetenzen benötigen.

Controlling muss (von links nach rechts) entwickelt werden.

Das Ziel der Entwicklung des Controllings muss zwischen Manager und Controller abgestimmt werden.

=> Wozu können Sie dieses Modell verwenden?

1. Abstimmen, welches Controlling gewünscht ist.

Spätestens wenn die ersten Datenmodelle und Daten im Controlling erstellt wurden, muss mit den Managern als Kunden des Controllers die Frage abgestimmt werden: Welches Controlling hätten Sie denn gerne?

Passiert dies nicht, so stellen Controller immer wieder fest, dass Entwicklungen nicht wirklich gewünscht sind. Irgendwann gibt es eine unsichtbare Schallmauer, die sich nicht durchdringen läßt. Die Differenz zwischen der Idealvorstellung eines guten Controllings beim Controller und den tatsächlichen Wünschen beim Management führen zu Enttäuschung und Frustration meist auf beiden Seiten. Sie können nur über gemeinsam erarbeitete Festlegungen zum Controllingreifegrad behoben werden.

2. Den Entwicklungspfad des Controllings festlegen.

Das Reifegradmodell zeigt auch ein sinnvolles Vorgehen bei der Implementierung eines Controlling auf: Beginnend mit dem Aufbau eines traditionellen Rechnungswesens als Datenlieferant aller darauf aufsetzenden Tätigkeiten sowie als Grundstruktur für die zukunftsorientierte Planung kann ein Controlling nur von links nach rechts entwickelt werden. Auch wenn die Zielstellung die ganz rechts gelagerte controllingzentrierte Führungskultur ist, bei der alle Bereiche des Unternehmens über Ziele und Zahlen gesteuert werden, braucht es Basisfunktionalitäten, die links angesiedelt sind. Vernachlässigt man das, hat man schnell toll aussehende Berichte ohne plausible Daten und ohne akzeptierte Plandaten.

3. Das Kompetenzprofil des Controllers festlegen

Je nach Reifegrad im Controlling werden unterschiedliche Kompetenzen des Controllers benötigt. In den ersten, linken Stufen des Modells braucht es zahlenaffine, gewissenhafte und detailorientierte Controller, welche sich gern im stillen Kämmerchen mit den überwiegend kostenorientierten Datenstrukturen auseinander setzen. In den mittleren Reifegradstufen sind die kommunikativen Kompetenzen des Controllers gefragt. Es gilt nun zu präsentieren, zu moderieren, zum Handeln aufzufordern und zu argumentieren.

Ganz links, wenn der Controller mehr und mehr die Rolle des Business Partners einnimmt, braucht es Führungsfähigkeit, Rückgrat, Betriebsverständnis und starke Persönlichkeiten, um den Führungskräften adäquater Dienstleister zu sein.

Manch Controller, der sich ganz links wohlgefühlt hat, tut sich schwer mit diesen Anforderungen. Andere nutzen gern diese Chance sich persönlich, vielleicht auch unterstützt durch Training oder Coaching, weiter zu entwickeln.

Prüfen Sie selbst:

=> Wie schätzen Sie den Reifegrad Ihres Controllings aktuell ein?

=> Welchen Reifegrad halten Sie in Ihrem Unternehmen für nötig und möglich?

=> Welche weiteren Erkenntnisse ergeben Sie bei Ihnen aus dem Modell des Reifegrades im Controlling?